Sebagai Anak Akuntansi murtad, tentu saja saya tidak terlalu mengerti tentang dunia keuangan, apalagi mengelola keuangan. Yang saya tau saya harus kerja keras biar gaji naik terus, jadi bisa makan enak, belanja banyak, jalan-jalan, perawatan muka ke klinik kecantikan, dan kegiatan-kegiatan hedon lainnya. Namun setelah 8 tahun kerja kok saya nggak punya tabungan ya?! Dari situlah saya mulai berpikir mengenai Financial Planning untuk memiliki keuangan yang lebih sehat, apalagi sekarang ini banyak sekali Lifestyle Influencer lagi rame-rame bahas tentang Financial Planning, jadi sebelum saya menggunakan jasa Financial Planner kayaknya saya harus tau dikit tentang prinsip dasar Financial Planning. Sayangnya akhir-akhir ini saya nggak hobi baca, jadinya suka ikutin IG Story Jouska aja buat nambah pengetahuan. Tapi belum tau fee untuk financial planner berapa, jadi akhirnya mengurungkan diri untuk menggunakan jasa mereka.

Akhir 2018, saya mengadakan event talkshow dengan audience professional makeup artist (MUA). Seperti kita tau, saat ini MUA merupakan salah satu pekerjaan yang lagi naik daun. Tapi karena status pekerjaan ini adalah freelancer, jadi pendapatannya tidak tetap setiap bulannya. Apalagi di bulan-bulan tertentu suka nggak ada job, sehingga MUA dituntut agar pintar mengelola keuangan biar arus kasnya lebih sehat. Kebetulan saya tertarik dengan fenomena mengatur keuangan untuk MUA, akhirnya saya invite teman yang bekerja sebagai financial planner untuk mengisi topik ini di acara yang saya selenggarakan. Setelah acara selesai, saya diskusi sama dia terkait kondisi keuangan saya, dan dia ngajak ketemu saya di lain kesempatan untuk melakukan financial check.

Financial Check

Pada pertemuan mengenai financial check, saya "dibedah" oleh Financial Planner mengenai pendapatan, harta, utang, dan berbagai biaya hidup saya selama 1 bulan. Supaya hasil analisis dan rekomendasinya sesuai kebutuhan saya, saya harus jujur dong. Berat sih rasanya buka-bukaan tentang keuangan ke orang lain. Tapi kalau saya merasa nggak enak terus, kapan saya maju? Tapi saya bilang ke Financial Planner saya untuk tidak being judgemental, karena saya nggak suka dihakimi dan disalah-salahin. Hehe.

Saya memberikan poin-poin pendapatan dan pengeluaran yang dia minta, selanjutnya dia mengolah angka tersebut dalam sebuah tabel dan memberikan opininya: apakah keuangan saya sehat atau memprihatinkan. Alhamdullilah ya, karena saya nggak punya utang (selain utang CC yg limitnya cuma 5jt itu), keuangan saya relatif sehat. Pendapatan masih seimbang dengan pengeluaran. Namun saya tidak memiliki investasi maupun aset, ini yang perlu diperbaiki mengingat usia saya sekarang 30 tahun, setidaknya saya harus sudah memiliki dana darurat. Saya sering sih mendengar tentang teori tentang dana darurat ini, namun niat mengamalkannya terasa berat. Jadilah hasil 8 tahun bekerja, tidak terasa sama sekali. Mengalir begitu saja. Setelah melihat pola hidup saya, Financial Planner menyimpulkan bahwa uang saya banyak digunakan untuk "menabung" di restoran untuk membeli makanan enak menurut standar saya (yes, pengeluaran saya terbesar memang di pos ini! sebagai anak kos, saya selalu makan di luar dan selalu di mall atau restoran yang sekali makan minimal sekitar 100rb). Sedih sih, tapi saya agak tidak menyesal karena toh saya menyukai pola hidup saya saat ini, tidak berlebihan, tapi memang harus diperbaiki.

Saya memberikan poin-poin pendapatan dan pengeluaran yang dia minta, selanjutnya dia mengolah angka tersebut dalam sebuah tabel dan memberikan opininya: apakah keuangan saya sehat atau memprihatinkan. Alhamdullilah ya, karena saya nggak punya utang (selain utang CC yg limitnya cuma 5jt itu), keuangan saya relatif sehat. Pendapatan masih seimbang dengan pengeluaran. Namun saya tidak memiliki investasi maupun aset, ini yang perlu diperbaiki mengingat usia saya sekarang 30 tahun, setidaknya saya harus sudah memiliki dana darurat. Saya sering sih mendengar tentang teori tentang dana darurat ini, namun niat mengamalkannya terasa berat. Jadilah hasil 8 tahun bekerja, tidak terasa sama sekali. Mengalir begitu saja. Setelah melihat pola hidup saya, Financial Planner menyimpulkan bahwa uang saya banyak digunakan untuk "menabung" di restoran untuk membeli makanan enak menurut standar saya (yes, pengeluaran saya terbesar memang di pos ini! sebagai anak kos, saya selalu makan di luar dan selalu di mall atau restoran yang sekali makan minimal sekitar 100rb). Sedih sih, tapi saya agak tidak menyesal karena toh saya menyukai pola hidup saya saat ini, tidak berlebihan, tapi memang harus diperbaiki.

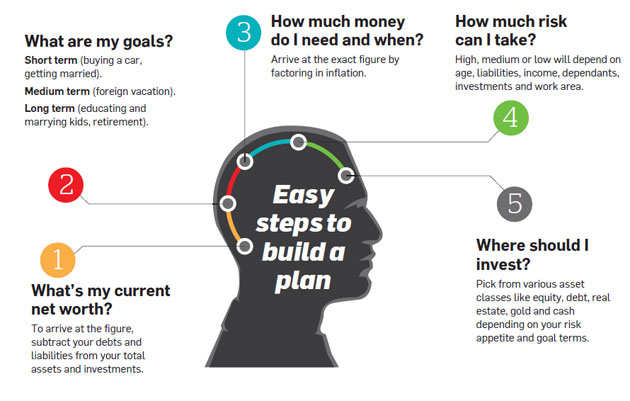

Financial Goal

Setelah memeriksa keuangan saya, Financial Planner bertanya kepada saya, apa Tujuan Keuangan yang saya kejar saat ini, 3 tahun mendatang, 5 tahun mendatang, bahkan kalau perlu saya harus menyebutkan goal dalam 10 atau 20 tahun mendatang. Kalau dalam karir, saya dengan mantap akan menyebutkan apa saja yang saya ingin capai, tapi dalam financial, karena saya juga masih single, saya agak bingung apa yang saya mau. Secara instan yang saya pikirkan adalah Balenciaga dan Chanel, lalu Financial Planner langsung meluruskan niat saya yang buruk ini :D

Pelan-pelan dia membantu saya membuat list Financial Goals seperti:

1. Liburan ke Italy

2. Liburan ke New York

3. Memiliki apartemen di daerah Kuningan atau Thamrin

4. Memiliki tabungan pendidikan untuk adek yang paling kecil (ini sunnah sih hukumnya karena poin ini adalah poin titipan dari orang tua saya, dan kebetulan orang tua saya masih bekerja jadi saya nggak terlalu ambisius dalam membuat plan ini)

Setelah menyusun goals ini, dia mulai membuatkan "SOP keuangan" yang harus saya terapkan secara disiplin setiap bulannya. Kurang lebih begini skemanya.

|

| Prinsip Dasar Perencanaan Keuangan |

Sementara untuk persentasenya, kurang lebih seperti ini:

Financial Advise |

| Prinsip Dasar Perencanaan Keuangan |

Kebetulan sebelum ketemu Financial Planner, saya sudah sempat membuka beberapa reksadana dan tabungan berjangkan di BCA, sehingga Pos Investasi saya sudah hampir mencapai angka 20% karena saya belum memiliki asuransi, Financial Planner saya memberikan saran untuk memiliki asuransi yang memiliki nilai investasi (unitlink). Memang opini masing-masing orang tentang unitlink ini berbeda-beda, tapi karena saya memang memiliki kebutuhan terhadap produk ini, akhirnya saya memutuskan untuk membuat asuransi tersebut. Sehingga akhirnya Pos Dana Darurat, Investasi dan Asuransi bisa mencapai 20%.

Saat ini karena saya tidak memiliki Cicilan Produktif jadi dana tersebut saya alihkan untuk orang tua saya. Tapi sifatnya sukarela karena orang tua saya saat ini masih bekerja sehingga saat saya ada keperluan lain, misalnya untuk memiliki tabungan DP apartemen, saya bisa mengalihkan dana ini ke tempat tersebut atau dialihkan untuk investasi dalam mencapai Financial Goals yang saya sebutkan di atas.

Sisanya bisa dipakai untuk Dana Kebaikan, dalam agama saya 2,5% sudah cukup. Dana ini juga bisa jadi cadangan beli kado atau memberikan angpao kalau ada yang kawinan, ulang tahun, melahirkan anak, dan keperluan sumbangan lainnya. Sementara yang lain bisa digunakan sebagai Dana Operasional; bayar kos, transportasi setiap hari, makan, jajan, mimican, ngedate, groceries, dll.

Sebenarnya ada banyak sekali saran-saran penggunaan pendapatan saya dan bagaimana cara mempercepat mencapai Financial Goals dari Financial Planner, tapi sifatnya sangat custom made sehingga sebaiknya kalau kita tidak tau mau mulai darimana, kita bisa menggunakan jasa Financial Planner agar kehidupan kita lebih terarah dan hasil kerja keras kita ada bentuknya, tidak hanya sebatas makan enak setiap hari di restoran.

Fee Financial Planner

Financial Planner saya bernama Inggrid Devina dari @goodmoneyhabit. Setelah beberapa tahun bekerja sebagai Financial Analyst di beberapa institusi keuangan, Inggrid akhirnya berani memulai usahanya sebagai Independent Financial Planner dan mendirikan Good Money Habit. Dia telah memberikan banyak Financial Advise untuk pengelolaan keuangan perorangan maupun perusahaan. Awalnya saya pikir feenya akan mahal, tapi setelah ngobrol dengan Inggrid saya jadi lega. Karena dia menyediakan produk asuransi, jadi salah satu pendapatannya berasal dari penjualan asuransi. Sehingga saat saya membeli produk asuransinya, maka saya diberikan Financial Planning secara free serta pendampingan jika saya butuh masukan terkait keuangan. So happy!

Life After Financial Planner

Kuncinya disiplin, karena di bulan kedua, saya sedikit tidak patuh terhadap skema yang dibuatin Financial Planner sehingga agak nyesek di Cashflow. Sementara Financial Planner tidak akan dapat berbuat lebih kalau kitanya sendiri tidak bisa disiplin. Nah, bagaimana cara saya mendisiplinkan diri untuk menabung? Saya akan bahas di post selanjutnya yaaa. Demikian pengalaman saya menggunakan jasa Financial Planner. Pertanyaan lebih lanjut sebenarnya bisa langsung ditanyain ke Inggrid, karena dia yang lebih paham untuk memberikan saran mengenai keuangan dibanding saya :D